申万宏源策略:再谈“牛市不怕等”

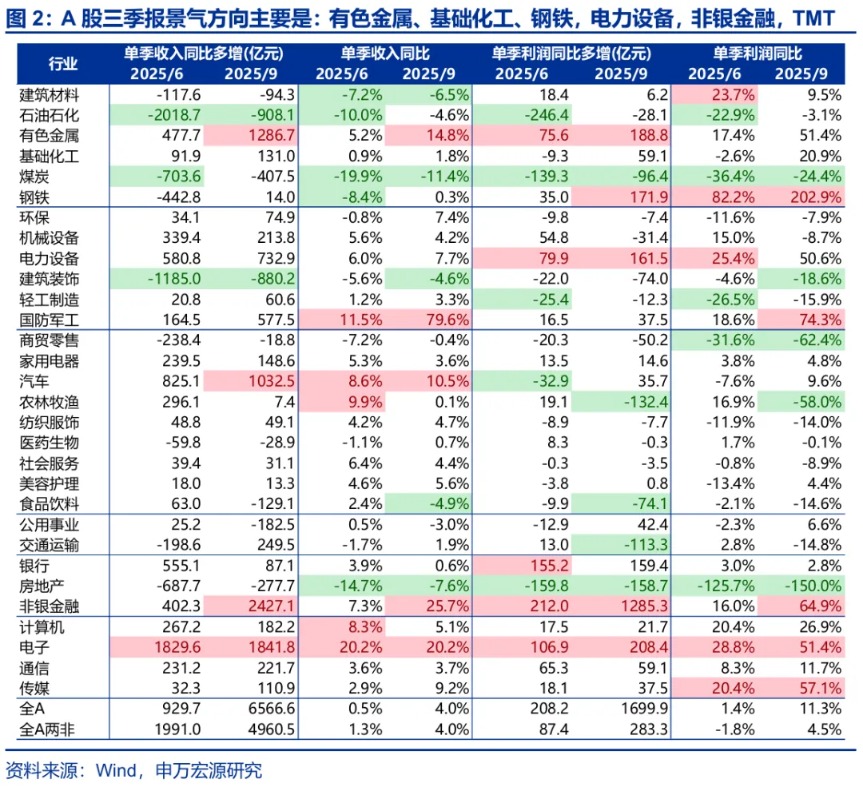

一、A股三季报:名义GDP增速回落,A股固定资产周转率继续下行,营收和净利润增速反弹,A股盈利能力已处于底部区域的判断继续强化。有色金属、基础化工、钢铁,电力设备,非银金融,TMT是三季报验证主要的景气方向。

再谈“牛市不怕等”:2026年供给出清,周期性基本面改善更加普遍;2026年居民资产配置向权益迁移的条件会更好。

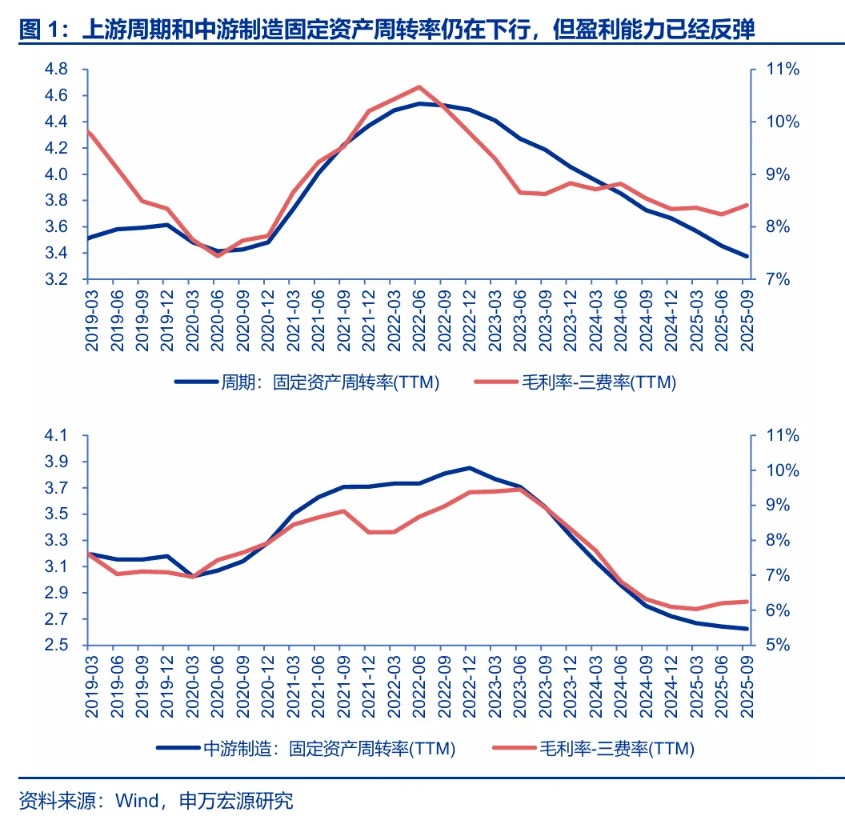

A股三季报收官。宏观偏弱,但A股盈利有亮点的格局延续。二季报是PPI同比回落,但中游制造的营收和盈利能力却企稳回升。而三季报是名义GDP回落,但总体、上游周期和中游制造的营收和净利润增速均出现了改善。且这种改善是在固定资产周转率(供需格局)仍在下行的情况下出现的。2022年以来,上游周期和中游制造的供需格局持续偏弱,微观上企业也在不断调整,适应高度内卷的环境。而25年一季报以来,随着内卷强度的下降,A股盈利能力就率先出现了企稳反弹。所以,尽管A股总体周转率改善的节点可能要等到26年中,但在此之前,A股总体盈利能力不再向下。本轮A股盈利底部区域从25Q1开始,目前已基本确认。A股营收和利润改善幅度较大的行业主要是:上游周期中的有色金属、基础化工和钢铁,中游制造主要是电力设备,非银金融(尤其是保险),还有TMT。

二、上证综指触及4000点之后怎么看?9月初以来,上证综指总体处于窄幅震荡市中。这背后是,科技成长行情来到了长期性价比并不具备显著吸引力的区域,市场对本轮科技引领行情的后续持续时间和幅度预期不高。能够触发A股向上突破的因素还需要等待,短期窄幅震荡波段仍在延续。结构上,PPI同比回升的交易,短期赚钱效应已处于相对高位,性价比已降低。而科技成长9月初开始赚钱效应收缩,10月初机构重仓的科技龙头完成调整,10月底有效反弹。短期,基本面方面,电子和通信在三季报高预期下,低于预期,而计算机和传媒在合理预期下,好于预期。短期性价比方面,成长相对价值和周期仍处于高性价比状态。我们依然认为,后续反弹行情,更可能来自于科技成长累积催化。A股有效反弹行情,需以科技成长领涨的特征不变。

科技成长长期性价比不够高时候走势的历史经验:1. 长期低性价比区域挣估值钱的难度显著增加。需要产业催化累积/业绩高增的持续验证,才能延续有效上涨。2. 长期低性价比区域,不意味着马上会出现大波段调整,高位区域可能以季度为单位持续。3. 通过估值大幅回落,来消化长期性价比问题的波段,一般由产业趋势叙事的重大扰动触发。4. 这个阶段行情对流动性冲击的敏感度提升(现阶段,宏观和股票市场流动性风险都可控)。

中期市场判断不变:26年春季可能是阶段性高点(结构性行情的高点),彼时A股市场可能面临三个问题的挑战:1. 26年春季需求侧关键验证期到来,供给增速回到低位后,需求稳则供需改善,但若需求弱,供需拐点仍可能推迟。2. 26年春季科技长期性价比可能来到极低位,估值提升阻力将进一步加大,扩散行情受阻。3. 26年春季新增结构亮点可能还需要等待,国内科技产业趋势决定性催化 + 反内卷效果验证期到来都需要时间,新主线不易完美接力。

2026年春季可能是阶段性高点,但大概率不是26年全年高点,更不是本轮全面牛市的高点。牛市还有纵深,随着时间的推移,全面牛市演绎的条件会越来越充分。A股至少还有三部分中期收益有待实现:1. 基本面周期性改善的收益。2. 居民资产配置向权益迁移,带来的估值重估收益。3. 中国全球影响力提升,各方面话语权提升确认,带来的景气 + 估值重估共振的收益。我们继续提示,随着供给出清,26年中A股“政策底、市场底、经济底”依次出现框架的有效性回归。26年国内加码宽松的时刻,可能就是新一轮行情启动的时刻。

三、四季度提前反映2026年改善的行情已经在演绎:26年PPI回升可能由负转正,是重要的输入变量。涨价周期短期行情有弹性,中期PPI回升预期提供了支撑。中游制造26年供给出清,供需格局容易改善,也是基准判断。短期需求侧率先走出亮点的(比如储能),成为了短期有弹性的机会。另外,科技成长同样是明年好于今年的板块较多的方向:海外算力beta依然向上,机器人产业继续进步,国防军工订单释放。

四季度抢跑下一年的景气延续/改善方向,是典型的市场特征。在我们看来,10月以来,高切低行情,其实也是抢跑26年景气拐点行情的一部分:26年PPI回升可能由负转正,是重要的输入变量。涨价周期短期行情有弹性,中期PPI回升预期提供了支撑。中游制造26年供给出清,供需格局容易改善,也是基准判断。这种情况下,从需求周期性改善挖掘投资机会的胜率会提高。短期需求侧率先走出亮点的(比如储能),成为了反弹波段的领涨方向。最后,科技成长同样是明年好于今年的板块较多的方向,我们重点关注,海外算力beta依然向上,机器人产业继续进步,国防军工订单释放。这些方向在四季度还有机会。

港股在AI产业趋势发酵阶段,会有更好的投资机会;在中国资产总体反弹的阶段,会有更高的弹性。短期休整后,仍看好四季度反弹波段,恒生科技高弹性的投资机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)

- 全新奥迪S6无伪谍照曝光 轿车/旅行版全都有 或10月巴黎车展首发

- 与大通星际X同平台 插混动力+四驱系统 全新一代大众Amarok曝光

- 续航超700公里/搭载6C快充 别克至境L7纯电版将于8月5日开启预售

- 创同期新高 吉利汽车7月销量250161辆 吉利银河销量107797辆

- 新款红旗天工08将于8月1日上市 预售权益价17.98万 增2.5K双联屏

- 8月5日上市 预售65万元起 尊界V800/尊界V680展车将于7月30日到店

- 特斯拉被质疑是庞氏骗局?马斯克一周身价暴跌1300亿美元!

- 预售65万起 全新旗舰 增程动力/7座布局 尊界MPV将于8月5日上市

- 一车十屏!全系标配激光雷达!奕境X9将于8月开启预售

- 置换价16.98万起 东风奕派M8上市 标配华为智能解决方案六件套

- 长安汽车主导参与抬头显示界面要求国际标准发布 启源/深蓝已应用

- 11项新增+10项优化 仰望U7开启新一轮OTA升级

- 可闪充!比亚迪秦MAX官图来了!2820mm轴距!插混纯电全都有

- 预计秋季上市 最高续航852km 智界RX登上减免车辆购置税目录

- 双电机四驱 800V架构/130kWh电池 路虎揽胜运动纯电版配置曝光

- 权益价31.98万起!智己LS9新车型上市!增程+三电机+全线控转向!